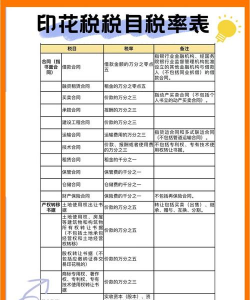

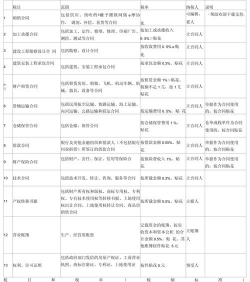

印花税税目税率表是什么

1、已缴纳印花税的凭证的副本或者抄本;

2、财产权人将财产赠给政府、社会福利单位、学校所立的书据;

3、经财政部批准免除的其他凭证免纳印花税。

4、《财政部国家税务总局关于调整房地产交易环节税收政策的通知》对个人销售或购买住房暂免征收印花税”。

5、《财政部国家税务总局关于廉租住房、经济适用住房和住房租赁有关税收政策的通知》:

(1)对廉租住房、经济适用住房经营管理单位与廉租住房、经济适用住房相关的印花税以及廉租住房承租人、经济适用住房购买人涉及的印花税予以免征。

(2)开发商在经济适用住房、商品住房项目中配套建造廉租住房,在商品住房项目中配套建造经济适用住房,如能提供政府部门出具的相关材料,可按廉租住房、经济适用住房建筑面积占总建筑面积的比例免征开发商应缴纳的印花税。

6、《财政部国家税务总局关于廉租住房、经济适用住房和住房租赁有关税收政策的通知》对个人出租、承租住房签订的租赁合同,免征印花税”。

7、《财政部国家税务总局关于棚户区改造有关税收政策的通知》:对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税予以免征。

房地产印花税是什么

1、房地产印花税是指因房地产买卖、房地产产权变动、转移等而对书立的或领受的房地产凭证的单位和个人征收的一种税赋。

2、房地产印花税具有如下法律特征:房地产印花税是印花税在房地产领域中适用而形成的一种房地产税种;房地产印花税是同时针对房地产买卖、房地产产权转移变动以及相应的房地产产权凭证的书立与领受而征收的税种;

3、房地产印花税是通过在房地产产权凭证或有关凭证上加贴完税印花税的方式进行的一次性征收的税种。

4、房地产印花税的征税对象是特定行为,而其计税依据则是该种行为的所负载的资金量或实物量,其中房地产产权转移书据印花税的计税依据是书据所载金额;房地产权利证书印花税的计税依据则是按件计收;房屋租赁合同印花税的计税依据是租赁金额;房产购销合同的计税依据是购销金额。