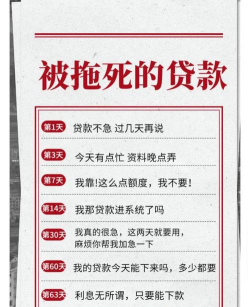

一、没有提前申请

很多人以为,自己有钱了,想提早还贷就可以随时提早还贷,但事实上并不是的。虽然目前几乎所有的银行都支持提前还贷业务,不过,如果你想要提早还贷,你就需要提前一周进行申请,只有申请通过了,你才能提早还贷。

也就是说,你想要提早还贷的话,那么就得银行同意才行,不然就不行。因此,如果你想要提前还贷,那你先进行申请,可别直接拿着钱就到银行提前还贷。

二、处于还贷末期

打个比方,假设你贷款100万,现在都还到90万了,那么剩下的10万就没有提前还了。一般来说,提前还贷越早越好,因为这样可以少付更多的房贷利息,如果你已处于还贷末期,或者还贷时间已 过了三分之一,那么无论你选择何种还贷方式,都别提前还贷了。

为什么呢?因为你此时剩余的贷款多为本金,就算你选择提前还贷,其实也节省不了多少钱。

三、房贷利率上调

其实,房借利率并非是一定不变的,它也是会每年都不同的,因此在成功提前还贷后,房奴往往需要重新签订房贷合同,而此时将会采用的房贷利率。如果房贷利率上调了,那么你提前还贷反而就会多花冤枉钱,故而,当房贷利率上调时,你别提前还贷。

四、有高额违约金

一般来说,现在不少银行都规定,如果你想提前还房贷的话,那么就需要交违约金,甚至有银行还有这样的规定,在还贷未满一年时,如果借款人进行提前还贷,那就需要缴纳一定的违约金。本来你提前还贷是为了少还房贷利息,但如果有高额违约金,那么还谈何省钱呢?

五、善于理财

贷款买房不等同是向银行借钱来买房,而且每年还是要交上不少利息的,因此,房奴们才会选择提前还贷,因为这样可省钱啊。但是,如果你懂得理财,可以保证理财利润率高于房贷利率,那么你为何不继续理财,反而要急着提前还贷呢?