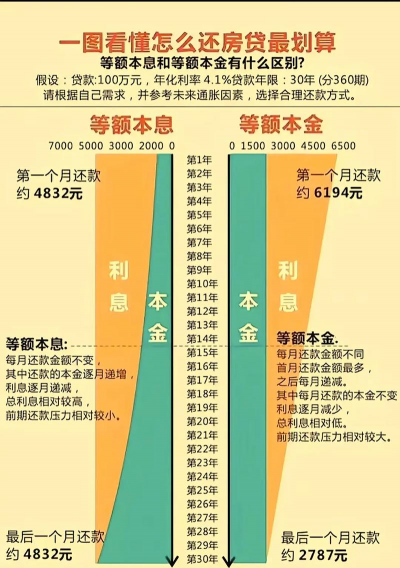

一、等额本息还款方式的基本概念

在购房者选择房贷还款方式时,等额本息因其每月还款金额固定,逐渐成为了许多人的首选。对于这种还款方式,购房者常常会有一个疑问:房贷等额本息第一个月还的是利息吗?实际上,答案并不是完全是利息。虽然在等额本息还款中,前期利息的占比确实较高,但每月的还款中仍然包含了一定比例的本金偿还。

等额本息还款的一个显著特点是每月的还款额是固定的,但其中本金和利息的占比却是动态变化的。在还款的初期,利息的占比会非常大,而本金的占比则相对较小。随着还款时间的推移,本金的比例将逐渐增加,例如,若贷款总额为100万元,期限为30年,首月还款中利息可能占约70%,而本金则占30%。而在还款的第10年时,本金的占比可能会升至50%以上,显示出等额本息还款的特性。

二、首月还款的具体构成

在实际操作中,如果放款日与首次还款日的间隔较长,例如超过30天,银行会按照实际天数计息,这可能使得首月的利息金额显得较大。然而,首月还款中仍然包含少量的本金。购房者在制定还款计划时,了解这一点是非常重要的,因为这将影响到他们的财务规划和利息支出。

因此,在选择等额本息还款方式时,购房者需要对还款的构成有一个清晰的认识,以便合理安排自己的还款计划,尽量减少利息支出。同时,如果购房者有提前还款的打算,那么选择在贷款的前1/3阶段进行提前还款是相对划算的。此时,贷款的利息占比较高,提前还款能够有效减少未来的利息支出。

三、提前还款的策略与注意事项

在提前还款方面,购房者可以选择部分提前还款或一次性还款。选择部分提前还款时,建议缩短还款期限而不是减少月供,这样不仅可以减少总利息支出,还能加快还款进度。以30年贷款为例,若提前还款20万元后缩短至20年,利息节省幅度可能达到30%以上。

而如果购房者资金充裕,选择一次性还清贷款则能够节省全部剩余利息。在这一过程中,购房者需要注意的是,银行可能会收取一定的违约金,通常在还款金额的1%到3%之间。此外,提前还款时需提前与银行预约,并准备好相关材料,以确保顺利办理。

在还清贷款后,购房者还需持房产证和结清证明到房管局进行抵押登记解除。同时,若购房者购买了房贷保险,也可以向保险公司申请退还剩余保费。提前还款的时机与方式选择得当,可以在很大程度上减轻购房者的财务负担。